7*24小時服務熱線:

18037115818

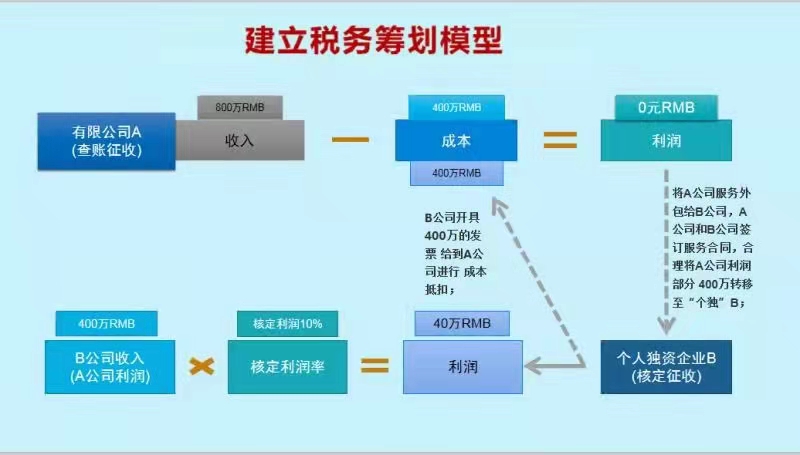

在通過利用一些稅收洼地和產業園區優惠政策節稅率高達90%以上,此案例可應用于營銷、 廣告、法律、醫藥、貿易、咨詢、軟件、設計、展覽,個人:藝人、作家、講師、網紅、律師、設計師,軟件行業、建筑、工程、安裝行業等。

每個企業的情況不一樣,在進行稅收籌劃的時候一定要根據實際情況量身定制籌劃方案,節稅具體數額以公司情況為準。

安陽某建筑工程公司,一年不含稅營業額為900萬元,成本及各項費用共200萬元可獲取發票。采用查賬征收方式,其適用的企業所得稅稅率是25%。

節稅前:

增值稅:900萬*0.09=54萬;

附加稅:54萬*0.12=6.48萬元;

企業所得稅:700萬*0.25=175萬;

個人所得稅:(700萬-175萬)*0.20=105萬

合計稅負:340.48萬。

節稅后:可在園區注冊個獨企業享受小規模核定征收優惠,分流業務做稅務籌劃;或是直接以一般納稅人有限公司入駐園區,享受稅收獎勵優惠。

如果按450萬利潤核定率分包給個人獨資企業來做,享受當地的核定征收政策,完稅稅率差不多在3.5%左右。 付老師 15638597091

注冊兩個個人獨資企業分流承接這450萬的業務需要繳納的稅金是:

增值稅:450萬/1.01*1%=4.46(萬元)(目前小規模納稅人增值稅減按1%征收)

個人經營所得稅:450萬/1.01*10%*35%-6.55=9.04(萬元)

企業所得稅:個人獨資企業不需要繳納

附加稅:4.46*6%=0.27(萬元)

分紅:個人獨資企業不需要繳納分紅,直接以利潤分配的形式轉入私人賬戶

稅金合計:4.46+9.04+0.27=13.77(萬元)

340.48萬與13.77萬差不多是20多倍的差距,相信省錢總比賺錢會快點吧?您如何選擇?