7*24小時服務熱線:

18037115818

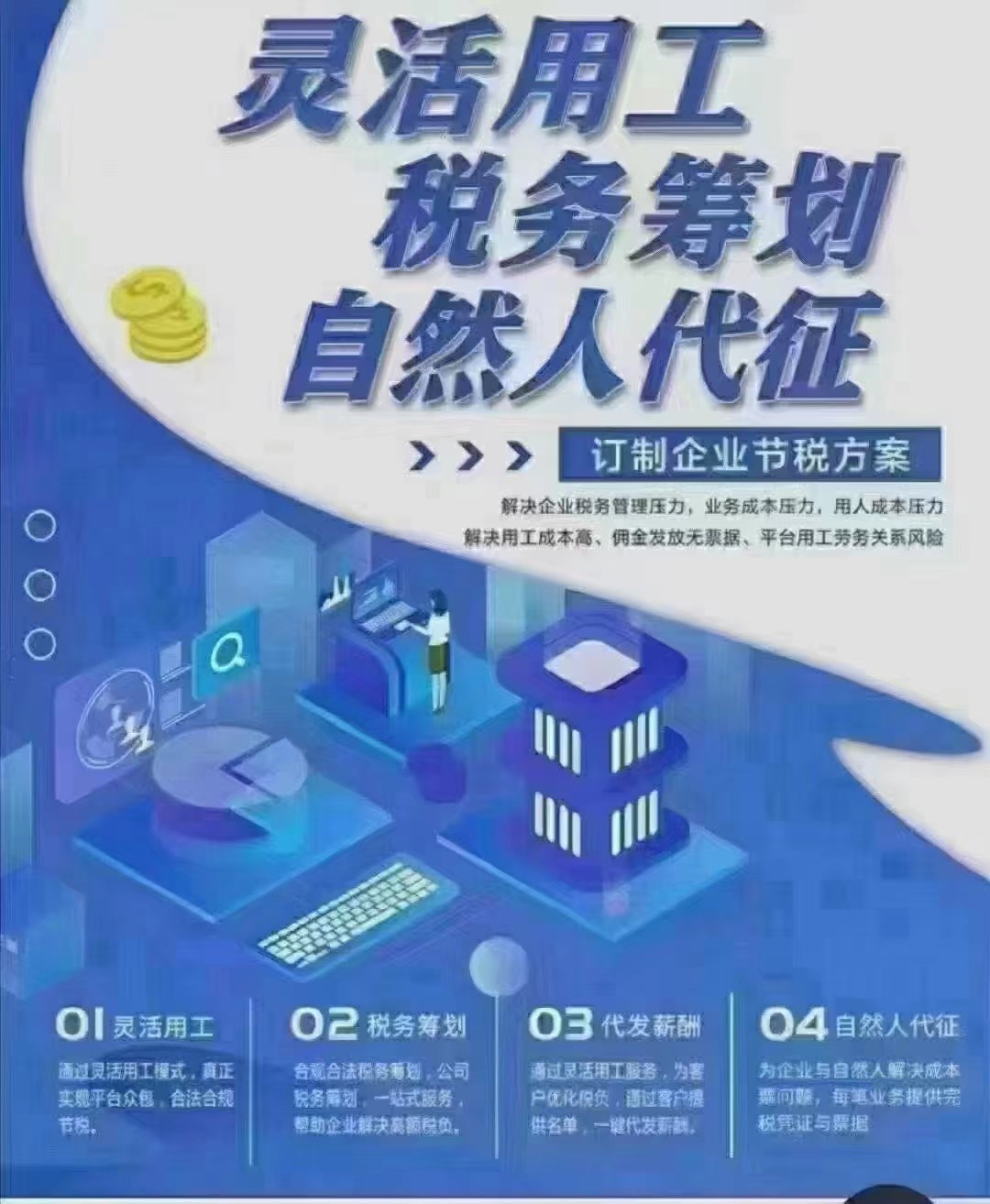

詳詢:付老師 15638597091

建筑施工企業先期在采購材料時,能取得足夠的進項票據用以入賬。所以無需擔心支出成本問題;但隨著后期高樓蓋起,人工成本以及其它雜項成本卻是難以取得合規費用做抵扣,銷項稅負及企業所得稅負自然也會增高。需要做個合理稅務規劃才能解決這個問題:

首先,咱們要學會雞蛋不放在同一個籃子里。因當初從個人那里采購建筑材料成本低廉,沒能及時取得票據。可以用自然人代征開補充回來。若是個人按照勞務報酬去稅局代征開,那么就要按照20%勞務報酬繳納稅金,且還會限開具額度和次數。可通過我們委托代征的模式,按照3%左右的稅率開具出普票給公司列支成本,公司拿到票后可以直接入賬抵扣,不需要進行匯算清繳時再繳納高額的企業所得稅。

其次,在稅收洼地注冊個獨,分流業務,享受核定征收政策。其中建筑設計、軟件銷售、咨詢服務等行業占大部分,這種情況可以利用現有的小規模納稅人的核定征收政策,大力降低銷項和進項成本,無企業所得稅,公戶到私戶提現也無股息分紅稅。

還有,可在河南稅收園區成立新公司、子公司,成立的新公司承接業務,享受當地的稅收獎勵扶持。在國家政策和稅收扶持之下達到合理降低成本,甚至享受到更多優惠扶持的目標。